Aktuelles

Märkte, Veröffentlichungen und Presse

Märkte, Veröffentlichungen und Presse

Liebe Leserinnen und Leser,

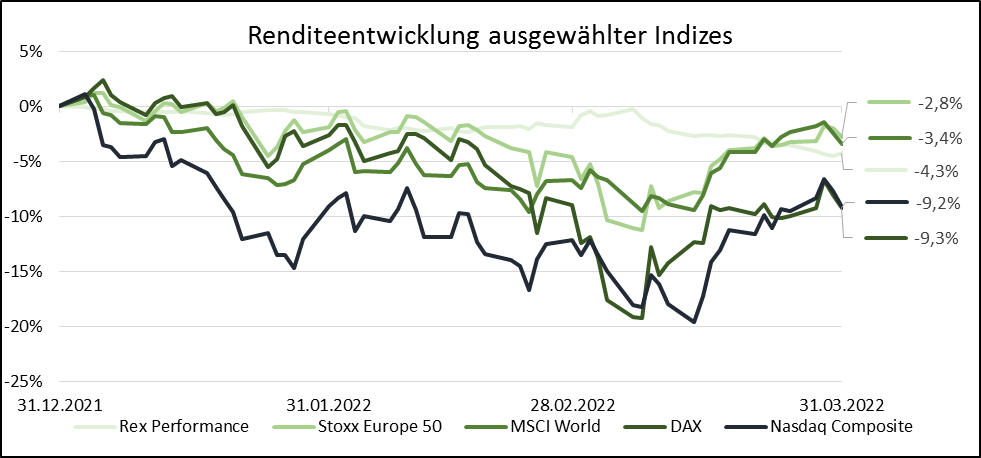

das erste Quartal 2022 wurde von dem unvorhersehbaren und brutalen Angriff Russlands auf die Ukraine dominiert. Dass die seit Monaten aufgebaute Spannung zwischen diesen beiden Ländern in einer militärischen Eskalation endete, stellt die von uns getroffenen Prognosen für das laufende Jahr in Frage. Nachdem die meisten wichtigen Aktienindizes am Anfang des Jahres neue Allzeithochs verzeichneten, notieren diese nun klar darunter. Der MSCI World verlor auf Jahressicht 3,5% und der Stoxx Europe 50 2,8%. In den Indizes gehörten die Gewinner aus dem letzten Jahr, wie z.B. Technologieaktien, zu den diesjährigen Verlierern. So verlor der Nasdaq Composite in den USA beispielsweise 9,1%. Diese Verluste wurden durch Anstiege bei Öl- und Bankaktien, die wir weiterhin nicht in unseren Portfolien aufgenommen haben, zum Teil ausgeglichen. Deutlich höhere Kursverluste verzeichneten Indizes aus Russland und China, die wegen des Angriffs auf die Ukraine und der Sorge vor weiteren regulatorischen Eingriffen seitens der chinesischen Regierung stark unter Druck gerieten. Diese Entwicklungen bestärken unseren Ansatz, Investments in Schwellenländer grundsätzlich auszuschließen. Betrachtet man die Entwicklung der Renditen über das gesamte Quartal, so fällt auf, dass die Verluste seit dem Einmarsch russischer Truppen wieder aufgeholt wurden.

Quelle: Infront – Portfolio Manager, GAP Vermögensverwaltung, Stand: 31. März 2022

Der schon seit dem letzten Jahr beobachtbare wachsende Preisanstieg, der aus der äußerst expansiven Geldpolitik und den Auswirkungen der Corona-Pandemie resultierte, wurde durch den Angriffskrieg in der Ukraine nochmal verschärft. Die beiden Kontrahenten sind bedeutende globale Rohstofflieferanten, weshalb sich diese deutlich verteuerten. Aber auch Lebensmittelpreise stiegen als direkte Folge des Krieges. Dieser Inflationsschock müsste die großen Notenbanken, eigentlich dazu zwingen, von ihrer lockeren Geldpolitik abzuweichen. Dadurch würde aber das ohnehin schon enorm geschwächte Wirtschaftswachstum weiter belastet werden. Die Notenbanker stehen aktuell vor einer historisch schwierigen Entscheidung, entweder die hohen Inflationsraten mit einem raschen Anstieg der Leitzinsen zu bekämpfen und damit gleichzeitig eine Rezession zu riskieren oder die hohen Preissteigerungen zu akzeptieren und mit niedrigen Zinsen unterstützend auf die Wirtschaft zu wirken. Neben einzelnen kleineren Notenbanken haben sich nur die Fed und Bank of England klar positioniert und angekündigt, der Bekämpfung der Inflationsraten hohe Priorität einzuräumen. Die Fed vollzog im März die erste Zinsanhebung seit Ende 2018. Es bleibt jedoch abzuwarten, ob und in welchem Ausmaß die Fed an ihrem Zinserhöhungszyklus festhalten wird, wenn sich die bisher deutlich robustere amerikanische Wirtschaft abschwächen sollte.

Im Gegensatz dazu konnte sich die EZB noch nicht zu einem Anstieg der Leitzinsen bekennen. Die höhere Abhängigkeit Europas von russischem Öl und Gas belastet die Wirtschaft hierzulande deutlich mehr als in den USA. Gleichzeitig führen höhere Rüstungsausgaben und stützende Konjunkturprogramme der Länder zu einem starken Anstieg der Staatsverschuldung. Ein höheres Zinsniveau würde daher insbesondere die hoch verschuldeten südlichen Staaten der Europäischen Währungsunion vor enorme Herausforderungen stellen.

Die Aussicht auf steigende Zinsen ließ die Renditen am Anleihemarkt bereits deutlich steigen. Zehnjährige deutsche Staatsanleihen rentieren inzwischen mit 0,58% und das US-amerikanische Pendant sogar mit 2,34%. Am Anfang des Jahres waren es noch -0,14% bzw. 1,6%. Als Investor einer zehnjährigen deutschen Staatsanleihe hätte dies einen Verlust von 7,5% bedeutet. Auffällig ist dabei, dass die Renditen der kurzfristigen Staatsanleihen stärker gestiegen sind, als die der langfristigen. Erstmals seit zweieinhalb Jahren überstieg die Rendite der zweijährigen US-Staatsanleihen zumindest kurzfristig diejenige der zehnjährigen. Eine derartige Invertierung der Zinsstrukturkurve deutete in der Vergangenheit sehr oft auf eine Rezession hin. Übereilte Panik ist jedoch nicht angebracht. Das aussagekräftigere kurze Ende der Zinskurve ist weiterhin sehr steil, was kurzfristig auf weitere Zinsanhebungen seitens der Fed hindeutet und ein Abschwächen des Wirtschaftswachstums in den USA für unwahrscheinlich erscheinen lässt.

Anders sind dagegen die Aussichten in Deutschland und Europa. Der Angriffskrieg in der Ukraine schwächt das Wachstum deutlich ab und lässt die Verbraucherpreise stark ansteigen. Als Folge dessen senkte der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung seine Prognose für das deutsche Wirtschaftswachstum in 2022 deutlich um fast zwei Drittel. Noch Ende des vergangenen Jahres prognostizierten die Wirtschaftsweisen einen Anstieg des BIPs in Deutschland um 4,6%, aktuell sind es nur noch 1,8%. Bei dieser Schätzung gehen die Ökonomen noch nicht einmal von dem schlimmsten Szenario aus. Im Falle eines Lieferstopps von russischem Öl oder Gas würde Deutschland sofort in eine Rezession verfallen.

Die Rohstoffmärkte waren nicht nur von hohen Preissteigerungen geprägt, sondern auch von sehr hohen Schwankungen. Rohöl verteuerte sich um 36%, lag aber mit einem Zuwachs von zwischenzeitlich 65% bereits deutlich höher. Ähnlich sieht es bei den Industriemetallen aus. Kupfer stieg insgesamt um 6,7% und Nickel sogar um 59,7%. Gold war als sicherer Hafen ebenfalls gefragt und legte auf Jahressicht um 6,7% zu.

Der Krieg in der Ukraine belastete auch den Euro schwer. Der US-Dollar konnte um 2,8%, der Schweizer Franken und das Britische Pfund um 0,8% bzw. 0,5% zulegen. Nur der japanische Yen verlor aufgrund einer weiterhin sehr expansiven Geldpolitik der japanischen Notenbank 2,9%.

Das abgelaufene Quartal war von hoher Unsicherheit und starken Ausschlägen in beide Richtungen geprägt. Gleichzeitig haben sich die ökonomischen und politischen Rahmenbedingungen massiv verändert. Auch die weitere Entwicklung der Corona Pandemie bleibt ein belastender Faktor. Während hierzulande immer mehr Lockerungen in Kraft treten, verhängt die chinesische Regierung mit ihrer „Null-Covid-Strategie“ immer neue Lockdowns und legt so ganze Städte lahm. Zumindest kurzfristig ist daher mit weiteren Problemen in den globalen Lieferketten zu rechnen, was ebenfalls zu anhaltenden Preissteigerungen führen kann. Trotz der erhöhten Unsicherheit an den Märkten haben wir an unserer Investmentstrategie festgehalten, aber kleinere Anpassungen an den Portfolien vorgenommen. In der aktuellen Situation führen sowohl positive, als auch negative Nachrichten schnell zu übertriebenen Marktreaktionen, weshalb wir weiterhin an der breiten Diversifizierung der Portfolien festhalten. Gold und Goldminenaktien haben sich als Krisenabsicherung bewährt und bleiben daher ein wichtiger Teil unserer Portfoliostruktur. Das Umfeld steigender Marktzinsen wird insbesondere Anleihen mit einer langen Restlaufzeit weiter unter Druck setzen, weshalb wir auch künftig nicht bereit sind erhöhte Laufzeitrisiken einzugehen. Die Kombination aus steigenden Zinsen und hohen Inflationsraten wird uns mit hoher Wahrscheinlichkeit für den Rest des Jahres begleiten. In der Vergangenheit hat sich gezeigt, dass in ähnlichen Marktsituationen die Aktie das attraktivste Investment darstellt. Entscheidend ist dabei allerdings die Branchen- und Titelselektion; die Abbildung eines bestimmten Index kann zu Ineffizienzen führen. Wir konzentrieren uns daher weiterhin auf etablierte Unternehmen, die über die entsprechende Marktmacht verfügen, ihre gestiegenen Produktionskosten weiterzugeben und somit auch zukünftig ein attraktives Gewinnwachstum aufweisen.

Bei Fragen oder Anmerkungen zögern Sie nicht, uns direkt zu kontaktieren.

Ihre GAP Vermögensverwaltung

<< Zurück zur Übersicht Aktuelles

Rechtlicher Hinweis:

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.