Aktuelles

Märkte, Veröffentlichungen und Presse

Märkte, Veröffentlichungen und Presse

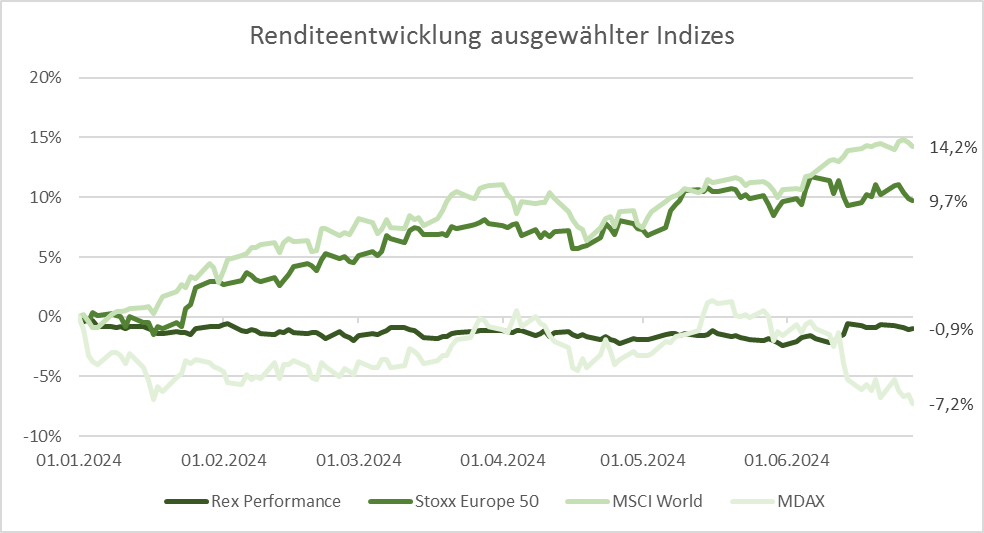

Die Aktienmärkte setzten im ersten Halbjahr die starke Erholung aus dem letzten Jahr überraschend fort und verzeichneten stellenweise neue Höchststände. Trotz geopolitischen Spannungen und erneut gestiegenen Zinsen, entwickelten sich die Unternehmensgewinne besser als erwartet und sorgten für Optimismus bei den Investoren. Dies führte zu einem Anstieg des Stoxx Europe 50 von 9,7% und des MSCI World von 14,2%. Der größte Kurstreiber war weiterhin das Thema der Künstlichen Intelligenz und dessen Profiteure. So entwickelten sich die Gewinner aus dem letzten Jahr weiterhin mit am besten und der Nasdaq Composite gewann dadurch 18,1%. Deutlich schwächer entwickelten sich in diesem Jahr Nebenwerte, was sich beispielsweise in dem Verlust von 7,2% des MDAX widerspiegelt.

Die gute Entwicklung der Aktienmärkte ist insbesondere vor dem Hintergrund der Zinsentwicklung sehr beachtlich. Aufgrund optimistischer Konjunkturerwartungen stieg die Rendite zehnjähriger Staatsanleihen sowohl in Deutschland als auch in den USA wieder an. Seit Jahresbeginn kletterte die Rendite in Deutschland von 1,97% auf 2,5% und in den USA von 3,87% auf 4,33%. Im Jahresverlauf rentierten Staatsanleihen bereits deutlich höher. Die wirtschaftliche Entwicklung schien zuletzt doch nicht so stark wie erwartet, was zukünftige Zinssenkungen wahrscheinlicher macht. Im Juni senkte die EZB daher bereits die Leitzinsen um 0,25 Prozentpunkte.

Eine sehr ähnliche Entwicklung war auch an den Rohstoffmärkten zu beobachten. Nachdem eine robuste Weltwirtschaft für einen starken Anstieg bei den Industriemetallen Kupfer und Nickel sorgte, verloren diese im letzten Monat 5,1% bzw. 14,5%. Auf Jahressicht stieg der Nickelpreis jedoch um 4,2% und der Kupferpreis sogar um 11,8%. Der Konflikt im Nahen Osten war maßgebend für einen Anstieg des Ölpreises um 9,3%, wodurch sich die eingetrübten Konjunkturerwartungen noch nicht auf Öl auswirken konnten. Auch Gold entwickelte sich sehr gut in diesem Jahr und notiert 12,9% höher als am Jahresanfang.

Der Euro zeigte insgesamt ein durchwachsenes Bild, geriet zuletzt durch die politische Unsicherheit nach der Europawahl aber unter Druck. Insgesamt verlor der Euro gegenüber dem US-Dollar und dem Britischen Pfund 2,9% bzw. 2,3%. Trotz der schwachen Entwicklung, gewann der Euro zum Schweizer Franken 3,7% und zum Japanischen Yen sogar 10,8%. Die Schwäche des Yens hält nun bereits sehr lange an und reduziert aus Anlegersicht auch leider die hohen Kursgewinne bei japanischen Aktien.

Im ersten Halbjahr dominierte der Optimismus der Investoren. Trotz wachsender Unternehmensgewinne kam es insbesondere in den USA zu einer deutlich höheren Bewertung an den Aktienmärkten. Das Thema KI beflügelte weiterhin die großen Technologieunternehmen und weckte hohe Erwartungen an künftige Effizienzsteigerungen und sprudelnde Gewinne. Einige Unternehmen konnten ihren Status als „KI-Profiteur“ bereits unter Beweis stellen, viele andere müssen sich allerdings auf diesem hohen Bewertungsniveau noch beweisen. Dies sorgt für ein erhöhtes Korrekturpotenzial.

Die Themen Inflation und Zinsen wurden in den ersten sechs Monaten an den Märkten weitestgehend ignoriert. Die Anzahl der erwarteten Zinssenkungen in den USA wurde mehrmals nach unten korrigiert. Dies hatte aber so gut wie gar keine Auswirkungen auf die Aktienkurse. Sollten Anleger dieser Thematik wieder mehr Aufmerksamkeit schenken, wird eine Korrektur an den Aktienmärkten wahrscheinlicher.

Insgesamt herrscht trotz des aktuell hohen Kursniveaus, welches auf wenige einzelne Technologieunternehmen zurückzuführen ist, noch keine übertriebene Euphorie an den Märkten. Die überwiegend positive Entwicklung der Unternehmensgewinne rechtfertigt zumindest teilweise die aktuelle optimistische Stimmung. Die Ergebnisse der Europawahl haben aber wieder einmal gezeigt, wie schnell die Stimmung an der Börse kippen kann und es bestehen weitere Belastungsfaktoren. Geopolitische Spannungen, Handelsstreitigkeiten mit China und eine schwächer wachsende Weltwirtschaft als erwartet sowie die anstehende Präsidentschaftswahl in den USA könnten für neue Korrekturen sorgen. Aktienmärkte steigen aber auch in guten Phasen nicht kontinuierlich an und potenzielle Rücksetzer wirken wie ein reinigendes Gewitter.

Bei Fragen oder Anmerkungen zögern Sie nicht, uns direkt zu kontaktieren.

Ihre GAP Vermögensverwaltung

<< Zurück zur Übersicht Aktuelles

Rechtlicher Hinweis:

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.