Aktuelles

Märkte, Veröffentlichungen und Presse

Märkte, Veröffentlichungen und Presse

Liebe Leserinnen und Leser,

das abgelaufene Jahr hat erneut gezeigt, dass an den Börsen die Zukunft gehandelt wird und aktuelle Herausforderungen meistens nur eine untergeordnete Rolle spielen. So gab es auch in 2023 eine Vielzahl an negativen Schlagzeilen, die die Stimmung der Investoren im ersten Moment trübten, am Ende aber ein erfolgreiches Börsenjahr nicht verhindern konnten. Die von nicht wenigen Marktteilnehmern erwarteten ersten Zinssenkungen seitens der großen Notenbanken blieben aus und die Leitzinsen verharren weiterhin auf einem Niveau, das man seit der Finanzkrise nicht mehr gesehen hat. Dies belastete weiterhin die Wirtschaft und führte im März sogar zur Pleite mehrerer Regionalbanken in den USA. In Europa verlangsamte sich das Wirtschaftswachstum spürbar, während es in Deutschland sogar stagnierte. Überschattet wurde das Jahr leider von weiteren geopolitischen Konflikten. Der Krieg in der Ukraine hält mittlerweile fast 2 Jahre an und der schreckliche Angriff der Hamas auf Israel hat uns tief bestürzt.

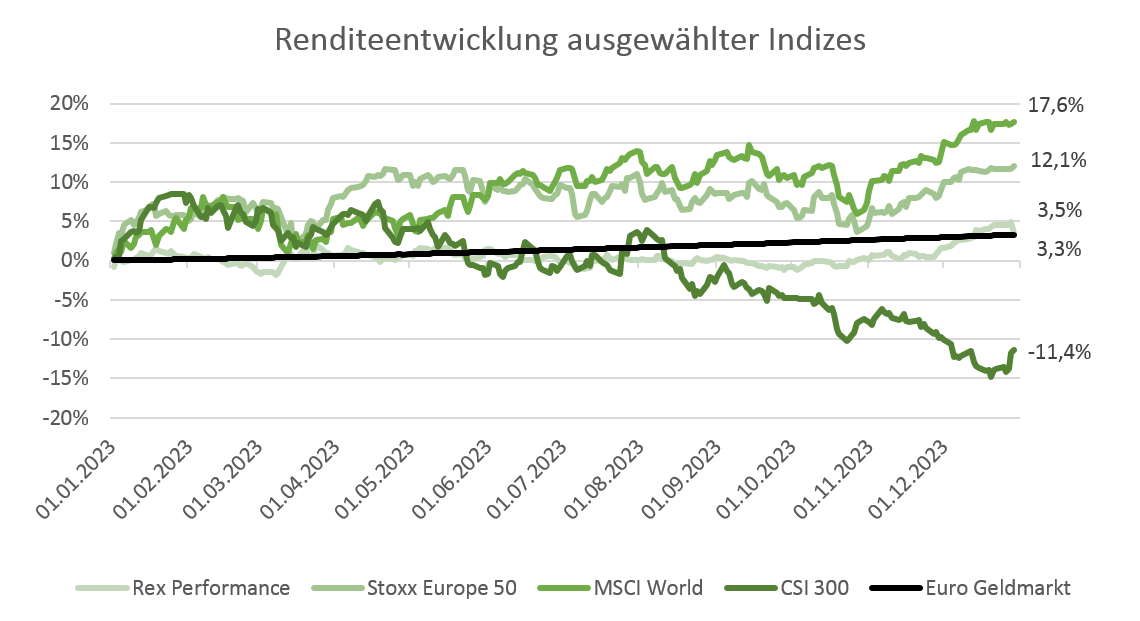

Trotz dieser vielen schlechten Nachrichten setzte sich die Zuversicht und der Optimismus der Anleger durch und die Börsen entwickelten sich im abgelaufenen Jahr sehr gut. Der Hauptgrund hierfür war der Durchbruch bei der Anwendung von Künstlicher Intelligenz und das enorme Potenzial, welches in dieser Technologie liegt. Insgesamt stieg der Stoxx Europe 50 somit um 12,1% und der MSCI World um 17,6%. Besonders stark entwickelte sich der US-amerikanische Markt und dort insbesondere Technologiewerte, die im Jahr davor auch die größten Verluste zu beklagen hatten. Der S&P 500 legte um 24,2% zu und der Nasdaq Composite sogar um 43,4%. Auffällig hierbei ist aber, dass die Wertentwicklung zum größten Teil auf einige wenige Aktien zurückzuführen ist, die sogenannten „Glorreichen Sieben“. Ein erneut sehr schwaches Jahr verzeichneten Aktien aus Schwellenländern, allen voran aus China. Der chinesische Aktienindex CSI 300 verlor insgesamt 11,4%.

Neben dem Hype um Künstliche Intelligenz waren es vor allem Hoffnungen auf mögliche Zinssenkungen, die die Märkte beflügelten. Und das obwohl sowohl die Fed als auch die EZB die Leitzinsen im vergangenen Jahr noch kräftig anhoben. Das führte zu erheblichen Schwankungen der Renditen langlaufender Staatsanleihen, die bis zum Herbst noch neue Höchststände erreichten und im letzten Quartal stark gesunken sind. In den USA wurde der Leitzins vier Mal um insgesamt einen Prozentpunkt auf 5,25-5,5% angehoben, während die Rendite zehnjähriger US-Staatsanleihen, nach einem zwischenzeitlichen Hoch von fast 5%, nur sehr leicht von 3,84% auf 3,87% anstieg. Noch extremer war die Divergenz in Europa. Hier erhöhte die EZB den Leitzins sechs Mal um insgesamt eineinhalb Prozentpunkte auf 4,5% und die Rendite zehnjähriger deutscher Staatsanleihen ging sogar, nach dem Höchststand von fast 3%, von 2,5% auf 1,97% zurück. Diese Entwicklung spiegelt die hohen Erwartungen an künftige Zinssenkungen wider und gleichzeitig eine deutlichere Abkühlung der Wirtschaft in Europa im Vergleich zu den USA. Kurzlaufende Anleihen sind daher weiterhin attraktiver als langlaufende und befinden sich mittlerweile in einem Bereich, in dem die Inflation ausgeglichen und eine positive reale Rendite erzielt werden kann.

Der Euro zeigte ein gemischtes Bild. Am stärksten präsentierte sich die Gemeinschaftswährung gegenüber dem Japanischen Yen und der Norwegischen Krone mit Aufwertungen von 10,9% bzw. 7,0%. Auch gegenüber dem US-Dollar konnte sich der Euro behaupten und stieg um 3,2%. Die schwache Entwicklung des US-Dollars könnte ein Vorbote der anstehenden Präsidentschaftswahl sein und ein Ausdruck der Unsicherheit über einen möglichen erneuten Wahlerfolg von Donald Trump. Schwach präsentierte sich der Euro dagegen gegenüber dem Britischen Pfund und dem Schweizer Franken mit Verlusten von 2,0% und 6,3%. Deutlich schlechter entwickelten sich Rohstoffe im abgelaufenen Jahr. Durch die Abkühlung der Wirtschaft und eine deutlich geringere Nachfrage aus China kam es hier stellenweise zu großen Verlusten. Nickel verlor 46,5% seines Werts und Rohöl 6,5%. Nur Kupfer verzeichnete einen leichten Gewinn von 1%. Gold profitierte jedoch nicht nur von der gestiegenen Unsicherheit, sondern auch von dem gesunkenen Zinsniveau und stieg um 13,1% in US-Dollar gerechnet.

Private Equity und Immobilien setzten ihre Bewertungskorrektur, wie im letzten Jahr prognostiziert, fort. Im Immobilienbereich kam es leider auch zu unrühmlichen Insolvenzen der einstigen Starinvestoren in diesem Bereich. Ein Ende der Korrektur ist aus unserer Sicht noch nicht absehbar und wir meiden auch weiterhin diese Anlageklassen. An dieser Stelle sei auch die Kryptowährung Bitcoin erwähnt, die um mehr als 160% gestiegen ist. Nach den immensen Verlusten aus 2022 verdeutlicht diese Entwicklung das enorme Potenzial bei gleichzeitig sehr hohen Risiko. Trotz dieser sehr starken Wertentwicklung liegt der Kurs aktuell immer noch deutlich unter den Höchstständen aus 2021. Außerdem ist die notwendige Rechtssicherheit für eine Investition aus unserer Sicht weiterhin nicht gegeben.

Das Jahr hat wieder gezeigt, wie schwer es ist, die Entwicklungen an den Kapitalmärkten vorherzusagen. Die meisten Prognosen waren für das abgelaufene Jahr eher skeptisch, weil die Probleme aus 2022 weitestgehend noch nicht gelöst waren. Die Inflation war und ist immer noch zu hoch. Dementsprechend hoben die Notenbanken die Leitzinsen weiter an und bremsten damit die Wirtschaft. Verbraucher wurden durch diesen Mix an negativen Nachrichten verunsichert und reduzierten ihren Konsum. Und obwohl all diese negativen Prognosen für 2023 eintrafen und durch den schrecklichen Angriff der Hamas auf Israel sogar übertroffen wurden, verzeichneten die Aktienmärkte deutliche Gewinne.

Vor allem die Hoffnung auf bald sinkende Zinsen in Europa und insbesondere in den USA beflügelten die Kurse. Die Märkte nehmen damit aber Entwicklungen vorweg, die noch gar nicht stattgefunden haben. Der Verlauf der Renditen langlaufender Staatsanleihen zeigt, wie stark eventuelle zukünftige Zinssenkungen bereits eingepreist sind. Die Erwartungen scheinen jedoch etwas überzogen zu sein. Die Notenbanken sollten die Leitzinsen nur senken, wenn die Inflation wirklich gebannt wurde und die Wirtschaft in eine Rezession zu fallen droht. Beides ist jedoch noch nicht abzusehen. Dadurch ist das Potenzial weiterer Kursanstiege begrenzt und es besteht eine erhöhte Gefahr von Rückschlägen im ersten Halbjahr.

Hier muss jedoch klar zwischen den USA und Europa unterschieden werden. Deutschland ist als größte Volkswirtschaft erneut zum „kranken Mann Europas“ geworden und der Haushaltsstreit der Ampelregierung wirkte dem zuletzt auch nicht entgegen. Daher sehen die Prognosen auch für das kommende Jahr nicht gut aus und ein kräftiger Wirtschaftsaufschwung lässt weiter auf sich warten. Auch wenn es in anderen europäischen Ländern besser aussieht, wird die Wirtschaft in Europa deutlich langsamer wachsen als in den USA. Die Stabilität der US-Wirtschaft basiert auf dem Konsum der Amerikaner und so lange der Arbeitsmarkt weiterhin so robust bleibt, ist mit einer stärkeren Abkühlung der Wirtschaft nicht zu rechnen.

Deutschland leidet auch darunter, dass mit China einer der wichtigsten Handelspartner Schwächen zeigt. Das hohe Wachstum der letzten Jahrzehnte scheint an eine Grenze zu stoßen und viele Unternehmen sind bei dem Blick nach China verunsichert. Das liegt auch nicht zuletzt an der Staatsführung und dem außenpolitischen Kurs. So sprach Xi Jinping in seiner Neujahresansprache erneut von einer Vereinigung Taiwans mit China. Wie diese genau aussieht und ob dafür eine militärische Auseinandersetzung droht, bleibt unverändert offen. Die Annäherungen Chinas mit den USA lassen jedoch auf eine diplomatische Lösung hoffen.

In den USA steht ein Wahljahr bevor und ein Sieg Trumps würde sicherlich nicht ohne Konsequenzen bleiben. Auch wenn mit keiner Konfrontation mit China zu rechnen ist, könnte die Unterstützung für die Ukraine deutlich reduziert oder sogar komplett eingestellt werden. Dies hätte drastische Folgen für die Ukraine und Europa. Die Verteidigung gegenüber Russland wäre nur schwer aufrechtzuerhalten, weil das Fehlen der amerikanischen Unterstützung nicht von den anderen europäischen Ländern aufgefangen werden kann.

Hoffnung machen in diesen herausfordernden Zeiten aber Unternehmen, die bereits unter Beweis gestellt haben, dass sie sich in extremen Situationen anpassen und behaupten können. Nicht nur Innovationen wie die Künstliche Intelligenz werden dafür sorgen, dass Produktionsprozesse optimiert, Kosten gesenkt und neue Lösungen gefunden werden. Die Nacht ist am dunkelsten vor der Dämmerung und dementsprechend blicken wir zuversichtlich in die Zukunft. Wir erwarten für das erste Halbjahr hohe Schwankungen und leichte Korrekturen an den Märkten, insbesondere wenn die hohen Erwartungen der Zinssenkungen enttäuscht würden. In diesem Umfeld setzen wir weiterhin auf eine hohe Diversifikation, um möglichst viele Chancen zu nutzen und gleichzeitig die Schwankungen auszugleichen. Zum zweiten Halbjahr sollte sich die Lage wieder beruhigen. Klarheit über den zukünftigen Pfad der Notenbanken und ein wirtschaftlicher Aufschwung haben das Potenzial für ein insgesamt gutes Börsenjahr 2024 zu sorgen.

Bei Fragen oder Anmerkungen zögern Sie nicht, uns direkt zu kontaktieren.

Ihre GAP Vermögensverwaltung

<< Zurück zur Übersicht Aktuelles

Rechtlicher Hinweis:

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.